Muchas personas desean mejorar sus finanzas, empezar a ahorrar o simplemente llegar a final de mes con mayor tranquilidad, pero no saben cómo organizar sus ingresos de forma efectiva. La falta de claridad sobre cuánto gastar, cuánto destinar a ocio o cuánto reservar para el ahorro genera incertidumbre y, en muchos casos, conduce a decisiones impulsivas que dificultan alcanzar objetivos financieros importantes. Sin un método claro, el dinero entra y sale sin control, y es difícil avanzar hacia metas como crear un fondo de emergencia, planear una inversión, comprar vivienda o preparar la jubilación.

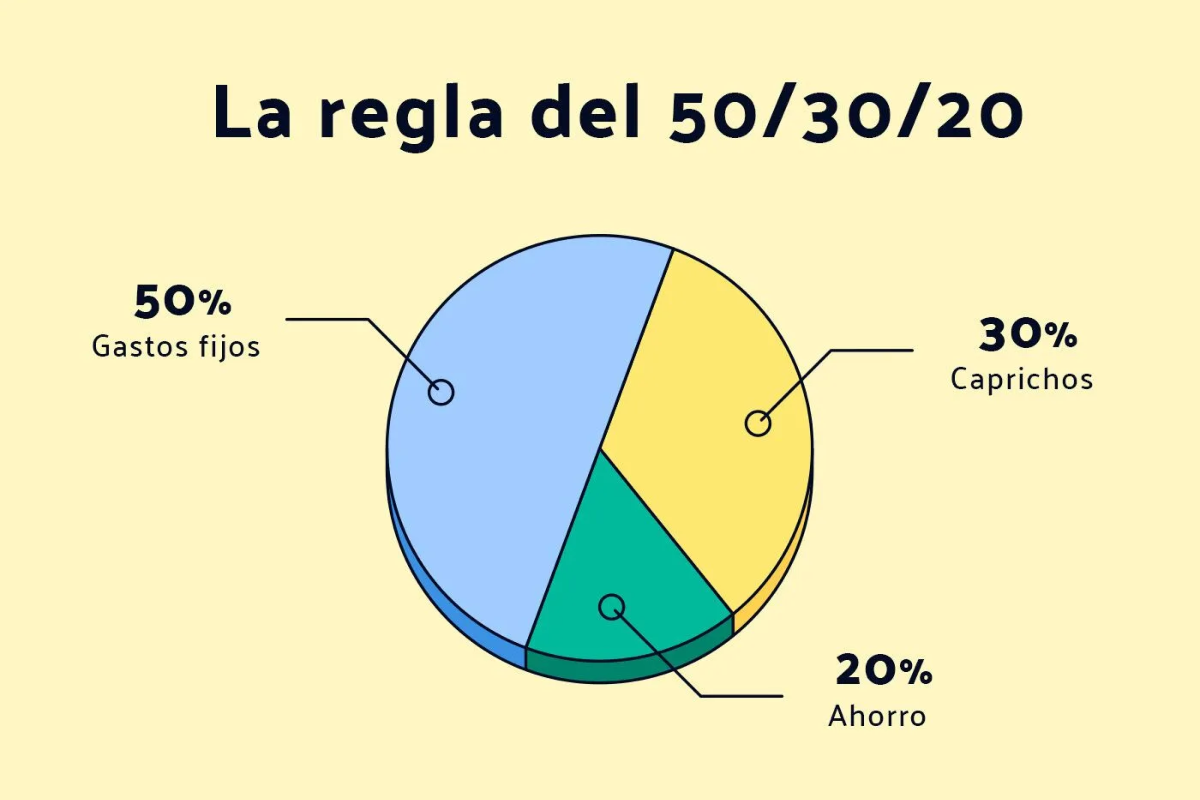

El método 50/30/20 propone una forma sencilla y práctica de estructurar tus finanzas personales cada mes. Se basa en dividir tus ingresos netos mensuales en tres bloques: el 50 % para necesidades básicas (gastos imprescindibles como vivienda, alimentación o transporte), el 30 % para deseos o estilo de vida (ocio, caprichos y consumo voluntario) y el 20 % para ahorro y amortización de deudas. Esta distribución permite mantener el equilibrio entre vivir el presente y preparar el futuro, evitando caer en extremos — ni ahorrar de forma sacrificada ni gastar sin previsión — y facilitando la planificación financiera a medio y largo plazo.

¿Qué es el método 50/30/20?

El método 50/30/20 es una forma sencilla y estructurada de organizar tus finanzas personales cada mes. Se basa en dividir tus ingresos netos —es decir, el dinero que recibes después de impuestos y deducciones— en tres grandes categorías: necesidades esenciales, gastos personales o estilo de vida y ahorro (incluyendo amortización de deudas). Es una herramienta especialmente útil para quienes desean empezar a gestionar su dinero con criterio, mejorar su capacidad de ahorro o establecer una base sólida para futuros proyectos financieros.

Este sistema destaca por su simplicidad y aplicabilidad, ya que puedes utilizarlo independientemente de tu nivel de ingresos. Además, permite mantener un equilibrio entre cubrir gastos imprescindibles, disfrutar del presente y preparar el futuro.

Origen y concepto básico

El método 50/30/20 proviene de la planificación financiera basada en presupuestos racionales y está orientado a promover un hábito de gestión económica equilibrada. Su premisa es clara: todo ingreso debe tener un destino definido antes de gastarse, evitando decisiones impulsivas y favoreciendo la estabilidad.

Este método divide tus ingresos netos mensuales en tres bloques:

- 50 % – Necesidades (needs):

Son los gastos esenciales para mantener tu nivel de vida y cumplir tus obligaciones económicas. Deben estar cubiertos sin excepción. - 30 % – Deseos (wants):

Gastos discrecionales relacionados con el estilo de vida. Son los que podrías reducir o eliminar si fuese necesario, sin afectar tu bienestar básico. - 20 % – Ahorro y/o amortización de deudas (savings/debt repayment):

Dinero destinado a construir estabilidad financiera futura, cubrir imprevistos, invertir o reducir deuda pendiente.

Podemos resumirlo así:

| Categoría | Objetivo | Tipo de gasto |

|---|---|---|

| 50 % Necesidades | Mantener seguridad financiera básica | Vivienda, suministros, alimentación, transporte, seguros, deudas obligatorias |

| 30 % Deseos | Estilo de vida, disfrute y bienestar | Ocio, restaurantes, compras no esenciales, suscripciones, viajes |

| 20 % Ahorro / Deuda | Crecer financieramente o recuperar estabilidad | Ahorro mensual, inversión, fondo de emergencia, amortización de deuda |

Cómo funciona: los porcentajes y su lógica

El funcionamiento del método se basa en aplicar los porcentajes directamente sobre tus ingresos netos mensuales, distribuyéndolos desde el inicio. Se recomienda hacerlo al comienzo de cada mes, justo después de cobrar, para garantizar que el ahorro está asegurado y no depende de lo que sobre.

Distribución estándar

| Porcentaje | Destino | Finalidad |

|---|---|---|

| 50 % | Necesidades | Garantizar tu nivel de vida básico |

| 30 % | Deseos | Mantener calidad de vida y ocio |

| 20 % | Ahorro / amortización de deudas | Construir seguridad financiera |

¿Qué entra exactamente en cada bloque?

Para que no haya dudas, aquí tienes ejemplos concretos:

➤ Necesidades (50 % de tus ingresos)

Gastos imprescindibles que debes cubrir sí o sí:

- Alquiler o hipoteca

- Facturas de luz, agua, gas e internet

- Alimentación básica

- Transporte necesario para trabajar o estudiar

- Seguros obligatorios (hogar, salud, vehículo)

- Cuotas mínimas de préstamos

➤ Deseos (30 % de tus ingresos)

Gastos que aportan bienestar pero no son imprescindibles:

- Restaurantes, cafés, pedidos a domicilio

- Viajes, escapadas, conciertos

- Compra de ropa o tecnología por gusto

- Suscripciones (entretenimiento, gimnasios, aplicaciones)

- Aficiones, actividades de ocio

➤ Ahorro y/o amortización de deudas (20 % de tus ingresos)

Dinero reservado para mejorar tu salud financiera futura:

- Aportación mensual al ahorro

- Fondo de emergencia

- Ahorro para metas concretas (viaje, vivienda, estudios)

- Planificación de jubilación

- Inversión básica (dependiendo del perfil financiero)

- Pago anticipado de deudas para reducir intereses

Ventajas del método 50/30/20

Este método ofrece múltiples beneficios, especialmente para quienes desean mejorar la gestión de su dinero sin complicaciones técnicas:

- Simplicidad: no requiere conocimientos financieros avanzados ni software especializado.

- Claridad: sabes desde el primer día cómo dividir cada ingreso según su uso.

- Flexibilidad: se adapta a ingresos altos, medios o bajos, incluyendo autónomos o trabajadores con ingresos variables.

- Fomenta el hábito del ahorro: al reservar un porcentaje fijo cada mes, el ahorro deja de depender de lo que sobre.

- Compatible con otros objetivos financieros: puedes utilizarlo como paso previo al diseño de un plan de inversión, planificación de jubilación o creación de un presupuesto avanzado.

- Prevención del endeudamiento: al controlar qué porcentaje puedes dedicar a deseos, evitas que el consumo emocional comprometa tu futuro financiero.

Ventajas e limitaciones del método 50/30/20

El método 50/30/20 es una herramienta eficaz para estructurar las finanzas personales de forma sencilla y práctica. Sin embargo, como ocurre con cualquier modelo financiero, sus resultados dependen de la situación económica y vital de cada persona. A continuación, se analizan sus principales ventajas, así como las limitaciones que conviene tener en cuenta antes de aplicarlo directamente.

Ventajas principales

El método 50/30/20 se ha popularizado por su facilidad de uso y por la claridad que aporta a quienes buscan organizar sus finanzas de manera ordenada. Entre sus principales beneficios destacan los siguientes:

1. Estructura simple y fácil de aplicar

- No requiere conocimientos profundos en finanzas.

- Permite distribuir el presupuesto mensual sin necesidad de seguir cada gasto al detalle.

- Facilita la toma de decisiones rápidas sobre cuánto destinar a cada área (necesidades, estilo de vida y ahorro).

2. Promueve el hábito del ahorro constante sin renunciar al disfrute

- Permite reservar un porcentaje fijo para el ahorro cada mes, lo cual es fundamental para construir estabilidad financiera.

- A diferencia de otros métodos más estrictos, incluye explícitamente un porcentaje para deseos (30 %), lo que favorece la adherencia a largo plazo.

- Ayuda a equilibrar bienestar presente y planificación futura.

3. Se adapta a diferentes niveles de ingresos

- Al ser una regla proporcional, es aplicable tanto a sueldos modestos como a ingresos medios o superiores.

- Personas con ingresos altos pueden utilizar este método como base para optimizar gasto y potenciar ahorro o inversión.

- Personas con ingresos ajustados pueden usarlo como referencia inicial, adaptando los porcentajes según su realidad (por ejemplo, 60/25/15 o 70/20/10).

4. Facilita la disciplina financiera (“págate a ti primero”)

- Prioriza el ahorro antes que el consumo impulsivo.

- Al asignar el 20 % desde el momento de cobrar, evita que el ahorro dependa de lo que sobra al final de mes.

- Contribuye a la creación de un fondo de emergencia, primera fase antes de plantearse la inversión o metas de largo plazo.

Resumen de ventajas:

| Ventaja | Impacto en las finanzas |

|---|---|

| Estructura fácil de seguir | Reduce la complejidad del presupuesto |

| Incluye margen de disfrute | Favorece la continuidad del método |

| Proporcional a los ingresos | Adaptable a diferentes perfiles |

| Ahorro como prioridad | Fomenta disciplina y estabilidad |

Limitaciones y cuándo puede no ser realista

Aunque es un buen punto de partida, el método 50/30/20 puede no ajustarse de forma óptima a todas las situaciones. No es una fórmula rígida y conviene modificarla cuando existen circunstancias especiales.

1. Dificultad de cumplir el 50 % en necesidades si el coste de vida es elevado

- En áreas con vivienda o suministros caros, el porcentaje de necesidades puede superar fácilmente el 50 %.

- Gastos como alquiler, hipoteca, energía o transporte pueden ocupar hasta el 60 % o 70 % del presupuesto en algunos casos.

- En esa situación, aplicar la regla estrictamente puede generar frustración o resultar imposible sin hacer ajustes importantes (por ejemplo, renegociar vivienda, compartir gastos o buscar ahorro en suministros).

2. Personas con deudas elevadas pueden necesitar priorizar pagos antes que el ahorro

- Si tienes deudas con intereses altos (especialmente tarjetas o préstamos personales), puede ser más conveniente destinar más del 20 % a amortización de deuda.

- El porcentaje asignado a deseos debería reducirse temporalmente para acelerar la cancelación de deudas.

- Hasta que no se alcance cierta estabilidad, puede aplicarse una variante como 50 % necesidades – 20 % deseos – 30 % pago de deudas/ahorro.

3. No contempla automáticamente ingresos variables o meses extraordinarios

- Profesionales autónomos, trabajadores con comisiones o ingresos estacionales pueden tener dificultades para aplicar porcentajes fijos.

- Es recomendable calcular un ingreso promedio y fijar márgenes de ahorro según los meses más bajos para evitar tensiones financieras.

- También puede requerirse ajustar temporalmente los porcentajes en meses con gastos extraordinarios (reparaciones, matrículas, compras grandes…).

Resumen de limitaciones:

| Limitación | Consecuencia | Posible solución |

|---|---|---|

| Gastos esenciales > 50 % | Dificultad para asignar correctamente el resto | Adaptar la regla (ej. 60/25/15) |

| Deudas con interés elevado | El 20 % de ahorro puede ser insuficiente | Aumentar porcentaje destinado a amortización |

| Ingresos variables o inestables | Riesgo de incumplimiento en meses bajos | Calcular sobre promedio y ajustar mes a mes |

Ejemplos reales de aplicación del método 50/30/20

Aplicar el método 50/30/20 a casos reales permite comprobar cómo puede adaptarse a diferentes niveles de ingresos y circunstancias personales. A continuación, se presentan tres ejemplos detallados que muestran cómo distribuir el presupuesto mensual siguiendo esta regla, qué incluir en cada categoría y qué ajustes pueden realizarse según las necesidades y prioridades.

Ejemplo 1 — Sueldo medio mensual

Supongamos una persona con ingresos netos mensuales de 1.800 €.

| Categoría | % sobre ingresos | Importe asignado |

|---|---|---|

| Necesidades básicas | 50 % | 900 € |

| Deseos o estilo de vida | 30 % | 540 € |

| Ahorro y/o amortización de deudas | 20 % | 360 € |

| Total | 100 % | 1.800 € |

¿Qué podría incluir cada categoría?

| Necesidades (900 €) | Deseos (540 €) | Ahorro / Deudas (360 €) |

|---|---|---|

| Alquiler o hipoteca (600 €) | Restaurantes (120 €) | Ahorro para fondo de emergencia (200 €) |

| Alimentación básica (180 €) | Suscripciones (40 €) | Aportación a inversión básica (100 €) |

| Transporte (70 €) | Viajes o escapadas (150 €) | Pago extra de deuda (60 €) |

| Seguro y suministros (50 €) | Compras personales (230 €) | — |

Beneficios de este caso:

- Permite cubrir los costos esenciales con margen moderado.

- Se puede disfrutar de ocio sin comprometer el presupuesto.

- Se destina un porcentaje sólido al ahorro o reducción de deuda, lo que contribuye a crear estabilidad a medio plazo.

Este escenario es ideal para establecer o consolidar el hábito del ahorro, especialmente para quienes empiezan a organizar sus finanzas de forma estructurada.

Ejemplo 2 — Sueldo ajustado (con pocos márgenes)

En este caso, los ingresos netos mensuales son de 1.200 €.

| Categoría | % sobre ingresos | Importe asignado |

|---|---|---|

| Necesidades básicas | 50 % | 600 € |

| Deseos o estilo de vida | 30 % | 360 € |

| Ahorro y/o amortización de deudas | 20 % | 240 € |

| Total | 100 % | 1.200 € |

Distribución por categorías orientativa

| Necesidades (600 €) | Deseos (360 €) | Ahorro / Deudas (240 €) |

|---|---|---|

| Alquiler (450 €) | Ocio y actividades (100 €) | Ahorro mínimo mensual (120 €) |

| Alimentación (120 €) | Suscripciones (30 €) | Pago deuda (120 €) |

| Transporte (30 €) | Compras no esenciales (230 €) | — |

Importante en este escenario:

- En muchas ciudades, 600 € no cubrirían todos los gastos esenciales, especialmente vivienda.

Si ese es el caso, se deben ajustar los porcentajes, por ejemplo:- 60 % necesidades – 25 % deseos – 15 % ahorro

- Si no es posible ahorrar el 20 % desde el primer momento, se puede:

- Empezar con un 10–15 %

- Reducir gastos prescindibles

- Priorizar amortizar deuda si genera intereses altos

Recomendación para esta situación:

El objetivo inicial debe ser generar margen financiero, bien reduciendo gastos esenciales o complementando ingresos. Una vez conseguido, se podrá aumentar progresivamente el porcentaje de ahorro.

Ejemplo 3 — Pareja o unidad familiar con ingresos combinados

Ingresos netos combinados: 2.500 € mensuales

| Categoría | % sobre ingresos | Importe asignado |

|---|---|---|

| Necesidades básicas | 50 % | 1.250 € |

| Deseos o estilo de vida | 30 % | 750 € |

| Ahorro y/o amortización de deudas | 20 % | 500 € |

| Total | 100 % | 2.500 € |

Distribución orientativa por categorías

| Necesidades (1.250 €) | Deseos (750 €) | Ahorro / Deudas (500 €) |

|---|---|---|

| Alquiler/hipoteca (850 €) | Salidas y viajes (300 €) | Ahorro para entrada vivienda (250 €) |

| Alimentación (250 €) | Suscripciones y ocio (100 €) | Fondo de emergencia (150 €) |

| Transporte (100 €) | Compras discrecionales (350 €) | Amortización de préstamo (100 €) |

| Seguros y gastos domésticos (50 €) | — | — |

Ventajas de este caso:

- Al tener dos fuentes de ingresos, es más fácil mantener el 20 % de ahorro.

- Existe margen para acelerar objetivos de medio y largo plazo (compra de casa, preparación para hijos, inversión).

- Es posible, incluso, destinar más del 20 % al ahorro sin comprometer el estilo de vida.

Recomendación para parejas o unidades familiares:

Asignar objetivos por prioridad: por ejemplo, primero fondo de emergencia, luego ahorro para vivienda y, posteriormente, planificación de inversión y jubilación. También se puede dividir el ahorro entre ambos miembros según perfil financiero y tolerancia al riesgo.

Comparativa de los tres escenarios

| Escenario | Ingresos netos | Necesidades | Deseos | Ahorro / Deudas | Nivel de flexibilidad |

|---|---|---|---|---|---|

| Sueldo medio | 1.800 € | 900 € | 540 € | 360 € | Media – Alta |

| Sueldo ajustado | 1.200 € | 600 € | 360 € | 240 € | Baja – requiere adaptación |

| Pareja o ingresos combinados | 2.500 € | 1.250 € | 750 € | 500 € | Alta – permite acelerar metas |