El ahorro es uno de los pilares fundamentales para alcanzar estabilidad y libertad financiera. Sin embargo, la cantidad que deberías tener ahorrada varía según tu edad, ingresos y objetivos financieros. En este artículo te mostramos una guía orientativa basada en recomendaciones financieras, adaptadas a diferentes etapas de la vida.

1. ¿Por qué es importante ahorrar en cada etapa de la vida?

El ahorro no solo te permite enfrentar imprevistos, sino también cumplir metas a corto y largo plazo, como comprar una casa, jubilarte cómodamente o viajar. A medida que avanzas en tu carrera y tu vida personal, tus objetivos y necesidades cambian, lo que hace crucial ajustar tu estrategia de ahorro.

2. Cómo calcular cuánto deberías ahorrar

Una regla general ampliamente aceptada es:

- Ahorrar al menos el 20% de tus ingresos anuales.

- Mantener un fondo de emergencia equivalente a 3-6 meses de tus gastos esenciales.

Adicionalmente, muchas guías financieras sugieren que deberías tener un porcentaje creciente de tus ingresos anuales ahorrados a medida que envejeces.

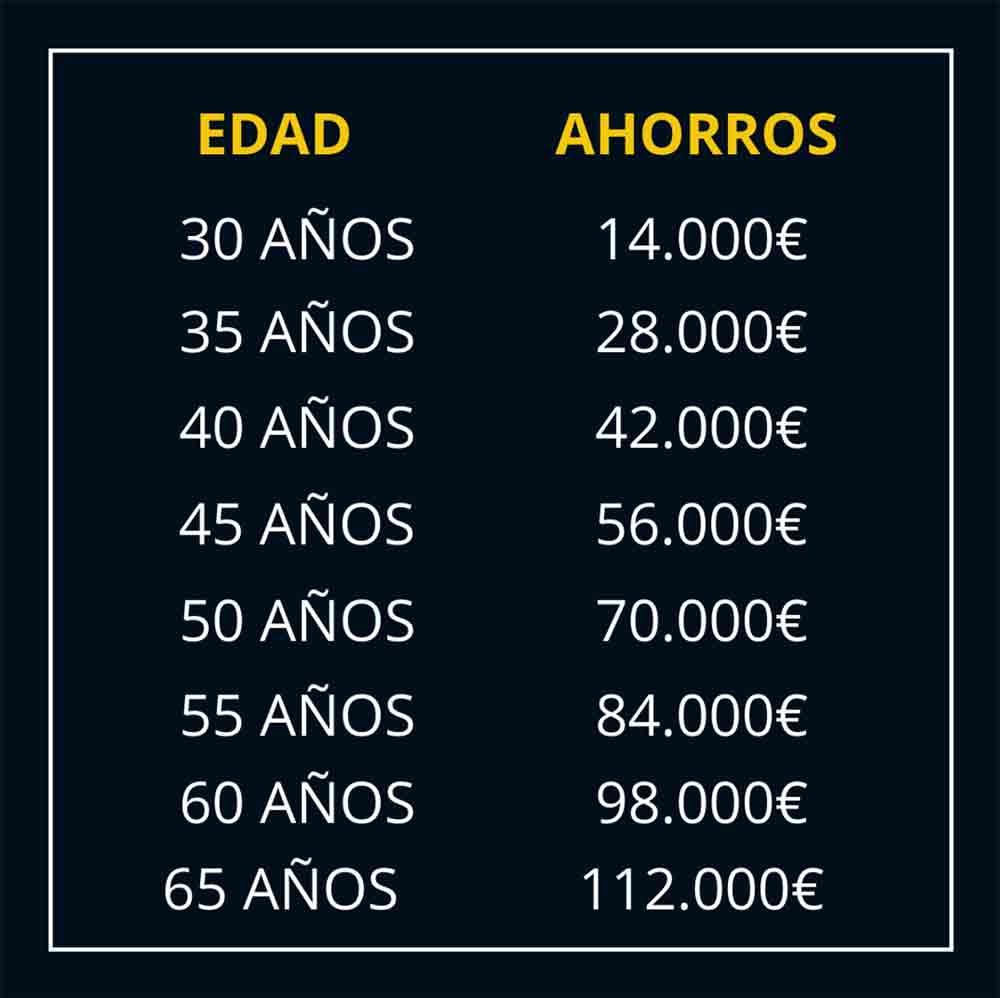

3. Dinero ahorrado recomendado según la edad

Antes de los 30 años

Objetivo: Construir una base financiera sólida.

- Cantidad recomendada: Al menos el equivalente a 1 año de salario anual bruto.

- Por qué: Este ahorro puede cubrir gastos inesperados, como cambios de empleo o emergencias médicas, y ser el inicio de tu fondo para metas futuras como una vivienda o estudios avanzados.

- Consejo: Aprovecha el interés compuesto comenzando a invertir en fondos indexados o planes de ahorro a largo plazo.

De los 30 a los 40 años

Objetivo: Consolidar tus ahorros y comenzar a planificar a largo plazo.

- Cantidad recomendada: Entre 2 y 3 veces tu salario anual bruto.

- Por qué: En esta etapa, tus ingresos probablemente aumentan y puedes destinar más dinero a tus objetivos financieros, como la compra de una casa o un plan de jubilación.

- Consejo: Prioriza la diversificación de tus inversiones. Combina productos de bajo riesgo (bonos) con inversiones de mayor rentabilidad (acciones).

De los 40 a los 50 años

Objetivo: Fortalecer el ahorro para la jubilación y proteger tus activos.

- Cantidad recomendada: Al menos 4-6 veces tu salario anual bruto.

- Por qué: La jubilación está más cerca y es crucial asegurarte de que tus ahorros e inversiones estén alineados con tus metas.

- Consejo: Reduce las deudas y considera incrementar tus aportaciones a planes de pensiones o cuentas de inversión a largo plazo.

De los 50 a los 60 años

Objetivo: Maximizar el ahorro y preparar un retiro cómodo.

- Cantidad recomendada: Entre 6 y 8 veces tu salario anual bruto.

- Por qué: Con los hijos posiblemente independientes y mayores ingresos, puedes ahorrar de forma más agresiva para garantizar tranquilidad en el retiro.

- Consejo: Ajusta tu portafolio de inversiones hacia opciones más conservadoras para proteger el capital acumulado.

A partir de los 60 años

Objetivo: Disfrutar de tu jubilación sin preocupaciones financieras.

- Cantidad recomendada: Al menos 10 veces tu salario anual bruto al momento de jubilarte.

- Por qué: Este monto te permitirá mantener un estilo de vida cómodo durante tus años de retiro, considerando la esperanza de vida promedio y posibles gastos médicos.

- Consejo: Planifica tus retiros mensuales de manera que no agotes tus ahorros demasiado rápido.

4. Factores que pueden modificar estas cifras

- Nivel de ingresos: Personas con salarios más altos necesitan ahorrar proporcionalmente más para mantener su estilo de vida en el retiro.

- Estilo de vida: Aquellos con gastos elevados (viajes frecuentes, educación privada, etc.) necesitarán un ahorro mayor.

- Inflación: Es fundamental considerar el impacto del aumento de precios en el valor de tus ahorros.

5. Estrategias para alcanzar tus metas de ahorro según la edad

1. Automatiza el ahorro

Configura transferencias automáticas a una cuenta de ahorro o inversión cada mes.

2. Invierte temprano

El interés compuesto es tu mejor aliado. Cuanto antes comiences, más crecerán tus ahorros con el tiempo.

3. Mantén un presupuesto claro

Utiliza herramientas como aplicaciones de finanzas para monitorear ingresos y gastos.

4. Evita deudas innecesarias

Mantén las deudas bajo control para priorizar el ahorro.

Conclusión

Ahorrar es una tarea constante que debe adaptarse a tus circunstancias y objetivos. Establecer metas claras y actuar de forma proactiva te ayudará a construir un futuro financiero sólido. No importa en qué etapa de la vida te encuentres, siempre es buen momento para comenzar a ahorrar y garantizar un porvenir más tranquilo.